DB制度について

基金掛金について

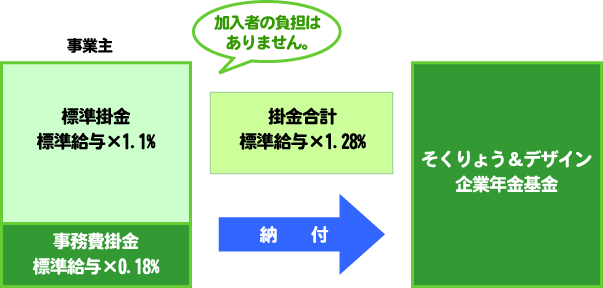

掛金は全額事業主負担です。

基金の掛金には「標準掛金」と「事務費掛金」があり、加入者の標準給与(厚生年金保険料の標準報酬月額を基に決定されたもの)に決められた掛金率を乗じることで算出されます。

加入者の負担なしで全額事業主が負担し、基金に毎月納入しています。

なお、賞与に対する掛金はありません。

- 標準掛金:

- 将来の給付のための掛金です。

- 事務費掛金:

- 基金の事務運営に要するための掛金です。

- ※

- 基金掛金は、全額を必要経費(損金)に算入できます。

掛金月額表はこちら

給付のしくみ

給付について

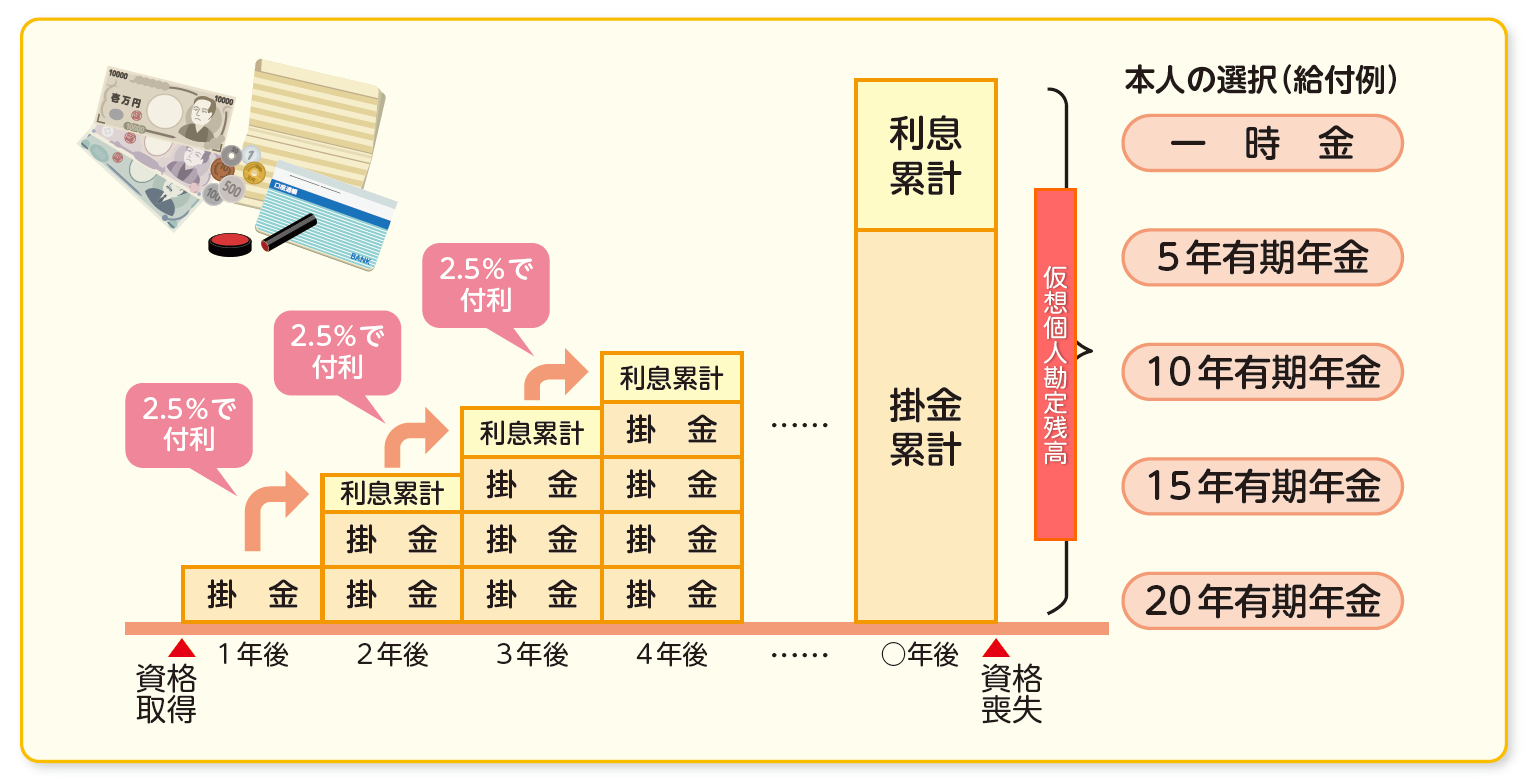

毎月の掛金を積立て、そこに2.5%の利息が付利されたものを給付の原資とし、これを仮想個人勘定残高といいます。

受取りの時期について

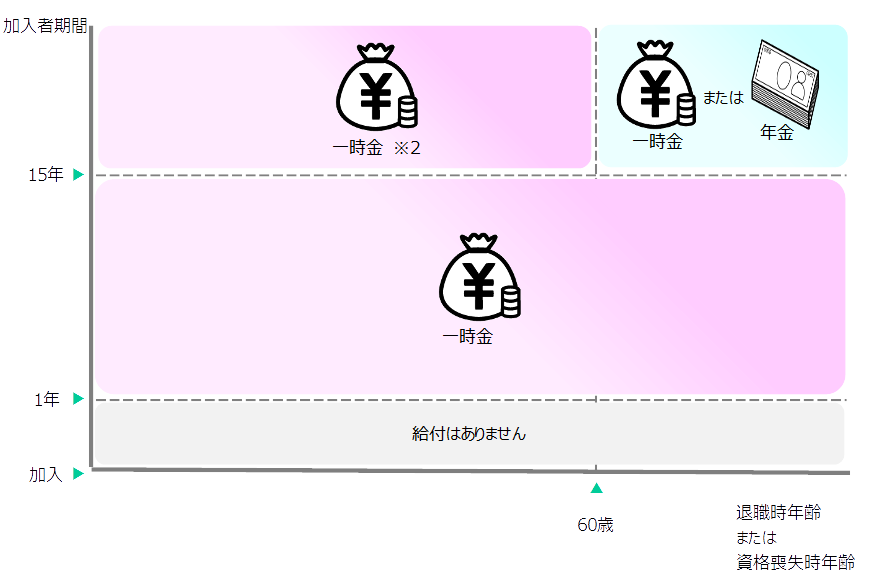

一時金は退職時、年金は60歳。ただし、60歳以上65歳未満の加入者は、退職時 又は65歳到達時にお受け取りいただきます。

受け取れる給付について

お受け取りは、加入期間に応じて一時金又は年金としてお受け取りいただけますので、退職後のライフプランに合わせた活用が可能です。

年金で受けた場合の選択について

年金で受取る場合は、受取期間5年・10年・15年・20年の中から加入者個人が選択します。

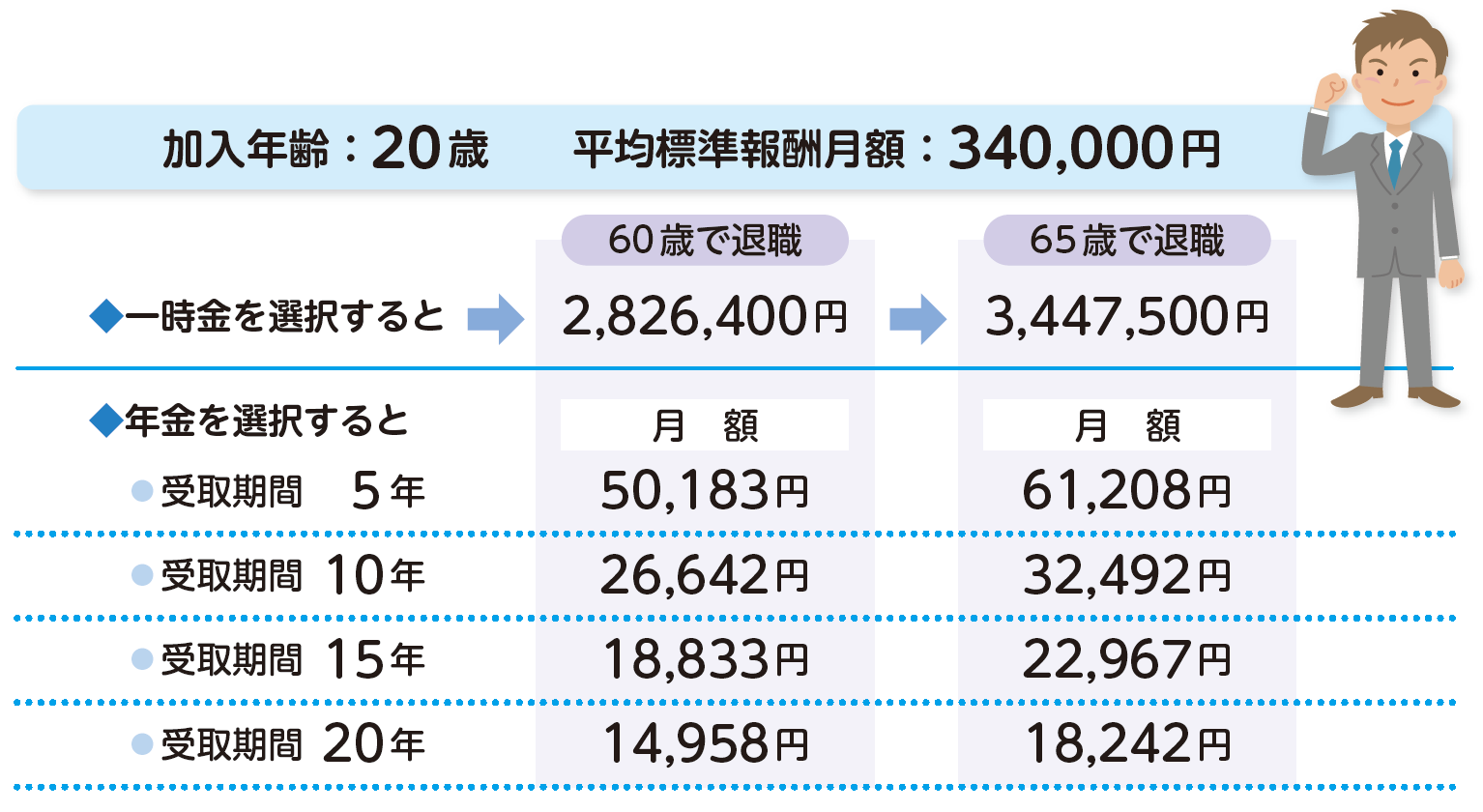

モデル給付(一時金又は有期年金)

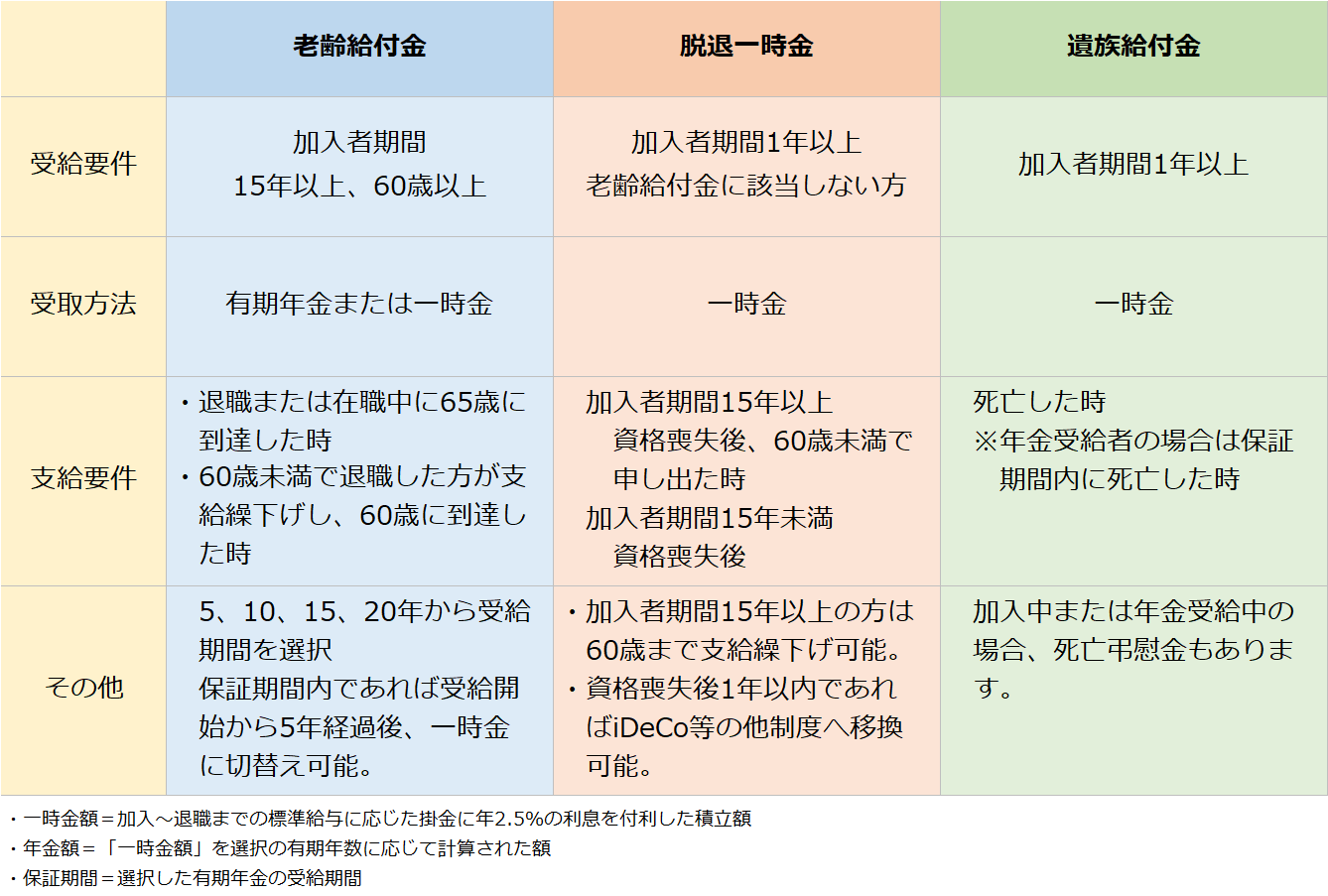

給付の種類

老齢給付金、脱退一時金、遺族給付金の3つの給付のいずれかを事由に応じて給付します。

加入者期間と退職時(資格喪失時)年齢による給付のイメージ

![]() :一時金

:一時金

![]() :年金

:年金

- ※1

- 平成31年4月1日より、支給要件が「3年」から「1年」に緩和されました。

- ※2

- 一時金を受け取らずに60歳を迎えると、年金として受け取ることもできます。